これらを前提に日本で、NISAやつみたてNISAをやっていた人または、これからカナダに移る、移住する予定の人でカナダの投資、資産運用が気になる人もいるかと思います。僕も前者で日本に住んでいた時にNISAをやっていたので、それを手放してカナダに来る際に同じような投資・資産運用の制度があるのか気になっていましたので、その辺りをまとめておきたいと思います。

カナダのNISA・iDeco制度!〜TFSAとRRSPについて〜

最近日本でも投資が大きな注目を浴びているため、NISAやiDecoなどの存在を知っている方も多いかとい思います。カナダでもNISA・iDecoといった制度に似た制度があり、それらを上手く使うことで節税や資産運用を上手く行うことができます。

TFSAについて

NISAにあたるTFSA(Tax Free Savings Account)という制度があります。日本と大きな違いは上限金額が決まっていないという点です。上限はあるのですが、カナダの滞在の期間に応じて年々上限が上がっていくようになっています。年に大体CAN$5,000ずつ(年よって違う)限度額が拡大していきます。個人の限度額はMy Accountにログインして確認することができます。もし、長期間カナダに滞在していて限度額が知りたい人は確認してみてください。

TFSA資格について

Any individual who is 18 years of age or older and who has a valid social insurance number (SIN) is eligible to open a TFSA.

有効なSINナンバーを持つ18歳以上であれば、TFSAを開設することができます。

また、非居住者であっても少しルールの違いがありますが、開設、運用ができるという点が強いですね。日本のNISAの場合は、非移住者の場合はNISAの対象から外されるので、投資対象がマイナスに関係なく日本を出国する場合はNISA口座を閉じる必要がありますが、TFSAの場合は、居住者と少し違う条件で持ち続けられます。

*しかし、非居住者の場合、カナダの証券会社にある投資商品は売買ができません。そのため、長期保有かつカナダに戻ってくることを前提として運用する必要があるので、短期の人には向きません。

非居住者の条件

Any individual that is a non-resident of Canada who has a valid SIN and who is 18 years of age or older is also eligible to open a TFSA. However, any contributions made while a non-resident will be subject to a 1% tax for each month the contribution stays in the account.

有効なSINナンバーを持つ18歳以上であれば、TFSAを開設することができます。ただし、非居住の期間によるTFSAアカウントによる所得の1%をTaxとして収める必要があります。

数年の上限額

カナダ滞在期間が長いほど、控除される運用可能額も増えるので、

人によっては制限がどんどん増えるので嬉しい部分ですね。

| 年 | 年間の限度額 | 合計制限額 |

| 2009 | CAN$5,000 | CAN$5,000 |

| 2010 | CAN$5,000 | CAN$10,000 |

| 2011 | CAN$5,000 | CAN$15,000 |

| 2012 | CAN$5,000 | CAN$20,000 |

| 2013 | CAN$5,500 | CAN$25,500 |

| 2014 | CAN$5,500 | CAN$31,000 |

| 2015 | CAN$10,000 | CAN$41,000 |

| 2016 | CAN$5,500 | CAN$46,500 |

| 2017 | CAN$5,500 | CAN$52,000 |

| 2018 | CAN$5,500 | CAN$57,500 |

| 2019 | CAN$6,000 | CAN$63,500 |

| 2020 | CAN$6,000 | CAN$69,500 |

| 2021 | CAN$6,000 | CAN$75,500 |

| 2022 | CAN$6,000 | CAN$81,500 |

| 2023 | CAN$6,500 | CAN$88,000 |

RRSPについて

iDecoにあたるRRSP(Registered Retirement Savings Plan)という制度があります。RRSPは大体前年所得の18%がその年の控除上限額(最大上限があります)になります。また、上限額をその年に満たさなかった場合、次年にあまりの分をまた控除として使うことができます。そして、低所得の年または老後の無職状況の際にこのRRSP口座から引き出すことで年収が少ない年に引出し額を所得として申告できるので、高所得の年分を低所得の年分に移すような節税が可能になります。また、その口座内で得た株やETFの利益は無課税になるので、運用かつ節税ができるのでお得です。

カナダの口座の種類

TFSA口座を開設するにあたり口座の種類は二択。銀行か証券会社などです。

カナダのメジャー5大銀行

- TD Canada Trust

- CIBC

- Scotia Bank

- Royal Bank of Canada

- Bank of Montreal

オンライン銀行

- EQ Bank( Quebec居住者は口座開設不可 )

- Steinbach Credit Union

- Alterna Bank

- motusbank

カナダのメジャーオンラインブローカー

- Wealthsimple

- Questrade

- InteractiveBrokers

どの口座がいい?

ブローカーの種類に関して、どの口座を選べがいいかを考える時には、自分の投資・運用スタイルで決めると良いでしょう。

- 高金利の口座

- ロボットによる投資運用

- 自分で株式・ETFのトレードをする

- 投資信託

高金利口座【EQ Bank】

EQ BankのTFSA Savings Accountは高金利なのでオススメ。Interest rate: 1.25%で他銀行のSavings Accountに比べると高金利です。

すぐには使わないけど、株式やETFほどの長期間預けておく預金では無く、中期投資・運用に向いています。しかし、Quebecの居住者はEQ Bankの口座開設ができないので、注意しましょう。

インタンーネット銀行 for TFSAの金利比較

| Internet bank | Interest rate |

| EQ Bank | 1.25% |

| Steinbach Credit Union | 1.35%(5年指定で最大2.20%) |

| Alterna Bank | 0.9% |

| motusbank | 1.1% |

ロボット投資運用アドバイス

自分で考えるトレードだけでなく、ロボットによるアドバイスを投資運用に使いたい方にQuestradeのQuestwealth PortfoliosまたはWealthsimpleのWealthsimple Investがオススメ。

両者ともに投資の際のリスク%やアンケートをもとに投資を選別してくれます。ここで最も目を付けるべきなのが、手数料。

| Broker Name | 手数料 |

| Questwealth Portfolios (Questrade) | 0.25%(残高:$1,000から$99,999) 0.20%(残高:$100,000以上) |

| Wealthsimple Invest (Wealthsimple) | 0.5%〜(残高:$100,000以下) 0.4%(残高:$ 100,000以上) |

株式・ETFやトレードを行う

株式・EFTに興味がある場合、の運用を行う場合は取引手数料やその他トレードに利点の多いブローカーを使うと良いです。その場合、QuestradeかWealthsimple Tradeがオススメ。

| Broker Name | 特徴 |

| Questrade | ETFの購入:手数料無料。 株式の売買:1株 $0.01(最低$ 4.95から最高$ 9.95) |

| Wealthsimple | 株式やETF:取引手数料無料 *US株式を取引する場合:外国為替手数料を支払う必要あり |

QuestradeもWealthsimpleも両方に長所があります。自分の投資スタイルどこの国の株、ETFを買うかで、その手数料の額も大きく変わってきそうですね

投資信託

投資信託に興味がある場合、Qtradeが特に多くの利点を持っているブローカーです。

Qtradeの大きな特徴として、

- 顧客サービス・投資ツール・分析

- 投資信託購入:無料

ただし、

ETFと株式取引手数料が1取引あたり$8.75。

四半期ごとの管理手数料は$25

なので、投資信託に興味がある人にとっては手数料が無料と大きな利点はありますが、ETFや株式の取引の場合は手数料が他ブローカーに比べると高い傾向にあるようです。

自分のTSFAの投資・運用可能額

ここまで投資口座に関して、まとめてきましたが、

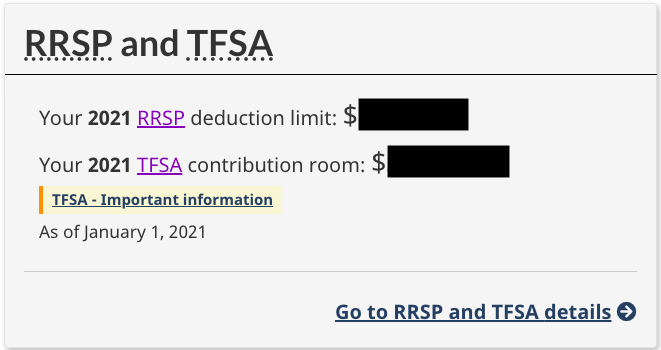

カナダに長期間滞在して、そろそろ投資運用始めるにあたり、自分のTFSAの可能額はいくらあるのか正確にみたい場合、CRAの個人アカウントにログインすることで確認することができます。

CRAにログイン後、RRSP and TFSA 欄でRRSPとTFSAの現在の使用可能額上限が表示されているので、確認してみましょう!

終わりに

今回、カナダのNISAに当たるTFSAについてまとめました。

Saving AccountやETF、株、投資信託など一番自分にあった投資スタイルによってカナダのブローカーの手数料は大きく違ってきます。自分の投資スタイルに応じて、自分に利点の大きなブローカーで投資運用を始めていきましょう!

日本のNISAとは違い、カナダのTFSAは非居住者でも恩恵を受けられるので、始めるとそれは一生の運用につながってきます。なので、始めることはとてもオススメの制度ですので、これを機会に小額から始めてはいかがでしょう?!

コメント